Ключевая ставка: ЦБ может взять паузу

ЦБ прервал цикл понижения ключевой ставки: понизив ставку с 17% в декабре прошлого года (самый высокий уровень с 2002 г.) до 11% в августе, регулятор 11 сентября впервые с начала 2015 г. принял решение не менять ставку.

Решение взять паузу разделило экономическое сообщество по вопросу следующего шага ЦБ: одни полагают, что ЦБ продолжит понижать ставку, другие ожидают ее повышения.

На первый взгляд, выбор ЦБ прост. Пока еще все ожидают, что инфляция, сохраняющаяся на уровне 15-16% г/г с начала этого года, замедлится менее чем до 10% к весне будущего года. Первоначально ожидалось, что к этому времени она составит 5–6% г/г. Однако в свете недавнего ослабления рубля на 16% в июле-августе у нас сложилось впечатление, что она, скорее всего, составит 7–8% г/г. Тем не менее, пока еще инфляционный тренд позволяет возобновить цикл понижения ставки. При этом негативный глобальный фон может задержать этот процесс. Опасения по поводу потенциального замедления роста в Китае, давление на цены на нефть и как следствие на развивающиеся рынки указывают на то, что глобальная конъюнктура больше способствует повышению, нежели понижению ставки. Таким образом, в целом можно сказать, что по мере снижения неопределенности на глобальных рынках ЦБ сможет возобновить понижение ставки.

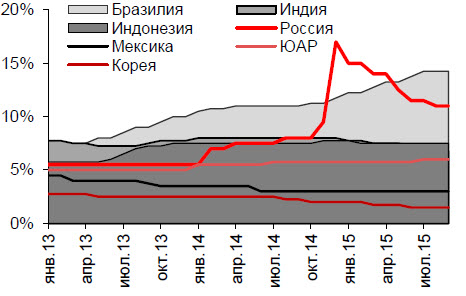

Однако мы считаем, что рынок переоценивает роль глобальных факторов для принятия решений ЦБ, тогда как взгляд рынка на ситуацию внутри страны представляется несколько упрощенным. Действительно, у ЦБ есть опасения в отношении курса рубля, который способствует сильному ускорению инфляции через трансмиссионный эффект девальвации. По недавним оценкам ЦБ, из-за санкций трансмиссионный эффект девальвации в инфляцию превзошел 15%, которые мы рассчитывали год назад, и достиг 40%. Хотя благодаря импортозамещению эта цифра в будущем может снизиться, в краткосрочной перспективе ослабление рубля по-прежнему будет главным риском для инфляции. С другой стороны, мы сомневаемся, что эту проблему можно решить повышением ставки. Во-первых, резкий скачок ставки до 17% в декабре прошлого года оказался недостаточным: позитивный эффект этого скачка на валютный рынок был минимальным, тогда как банковский сектор пострадал от роста просроченной задолженности и стоимости фондирования ЦБ. Во-вторых, сейчас ставка в два раза превосходит 5,5%, то есть уровень начала прошлого года, и является одной из самых высоких на развивающихся рынках. В-третьих, так как ослабление рубля в значительной мере было вызвано падением цены на нефть, оно является структурной коррекцией и не должно быть нейтрализовано повышением стоимости капитала. Таким образом, мы считаем, что повышение ставок в борьбе с внешними рисками негативно скажется на российской экономике и сомневаемся, что ЦБ сделает выбор в пользу понижения.